周三,美国股市面临巨大压力,各大指数下跌,因为国债收益率的飙升打击了投资者情绪。道琼斯工业平均指数经历了一个多月以来的最大跌幅,反映出对经济前景的日益担忧。标准普尔500指数和纳斯达克指数也延续了其亏损趋势,因较高的借贷成本和财政不确定性对市场造成压力。尽管美联储最近进行了降息,但10年期国债收益率创下新高,进一步增强了交易者的谨慎态度。在经济信号混杂和关键数据即将发布的背景下,投资者仍对市场可能进一步动荡保持警惕。

重点摘要:

- 道琼斯指数遭遇自9月初以来最糟糕的一天:道琼斯工业平均指数下跌409.94点,跌幅为0.96%,收于42,514.95点。这标志着该指数一个多月来的最大单日跌幅,原因是对国债收益率上升的担忧占据了中心位置。周三的下跌也标志着蓝筹股指数连续第三个交易日下跌,加剧了投资者对经济增长和市场稳定前景的担忧。

- 标准普尔500指数和纳斯达克指数延续跌势:标准普尔500指数下跌0.92%,收于5,797.42点,而纳斯达克综合指数则下跌1.6%,收于18,276.65点。这标志着两个指数连续第三天下跌。由于债券收益率飙升和对经济整体放缓的担忧,市场情绪变得愈加谨慎。这些指数持续的下行压力突显了投资者的不确定性,因为他们在权衡更高利率的潜在影响。

- 10年期美国国债收益率达到4.25%的高点:基准10年期美国国债收益率在本交易日的高点飙升至4.26%,达到了自7月26日以来未曾见过的水平。尽管美联储在9月份实施了半个百分点的降息,但这一收益率上升趋势反映了市场对美国经济未来的担忧。市场观察人士将收益率上升归因于近期的经济数据以及对日益增加的财政赤字的担忧。

- 欧洲股市因关注收益而收低:由于美国国债收益率上升以及公司收益报告喜忧参半,周三欧洲市场收盘走低,使投资者紧张不安。泛欧Stoxx 600指数下跌0.3%,英国富时100指数下跌0.58%,收于8,258.64;法国CAC 40指数下跌0.5%,至7,498点;德国DAX指数下跌0.23%。德意志银行虽然报告的收益高于预期,但在德国法院对其收购邮政银行的法律斗争中裁定失败后,压力仍然存在。

- 亚太市场因东京地铁IPO暴涨而表现不一:周三,亚太市场呈现出一幅混合图景,与华尔街的下跌趋势不同。日本的日经225指数下跌0.8%,收于38,104.86点,而更广泛的东证指数则下跌0.55%,收于2,636.96点。相比之下,韩国的Kospi指数上涨1.12%,收于2,599.62点,受到某些板块乐观情绪的提振。该地区的亮点是东京地铁,其股票在首个交易日飙升了45%,此前其首次公开募股筹集了3,486亿日元。报道称此次IPO超额认购了15倍,表明投资者兴趣强烈,为本地区市场注入了一抹亮色,尽管整体市场情绪谨慎。

- 石油价格下跌美国原油库存增加:周三,由于数据显示美国原油库存大幅增加,油价回落。布伦特原油期货价格下跌1.10%,收于每桶75.20美元,而西德克萨斯中质原油(WTI)价格下跌0.98%,收于每桶71.04美元。美国能源信息署报告称,截至10月18日当周,美国原油库存增加了550万桶,远超市场预期的27万桶。这一意外增长,加上对中东地缘政治紧张局势可能导致供应中断的担忧,导致油市不确定性加剧。

- 加拿大央行降息50个基点:加拿大央行为放松货币政策迈出了重要一步,将其关键利率下调50个基点至3.75%。此举旨在支持加拿大经济,因为有迹象表明增长正在放缓,央行预计2024年GDP增长率为1.2%。通货膨胀也有所缓和,9月份的增长率为1.6%,低于8月份的2%。

外汇今日重点:

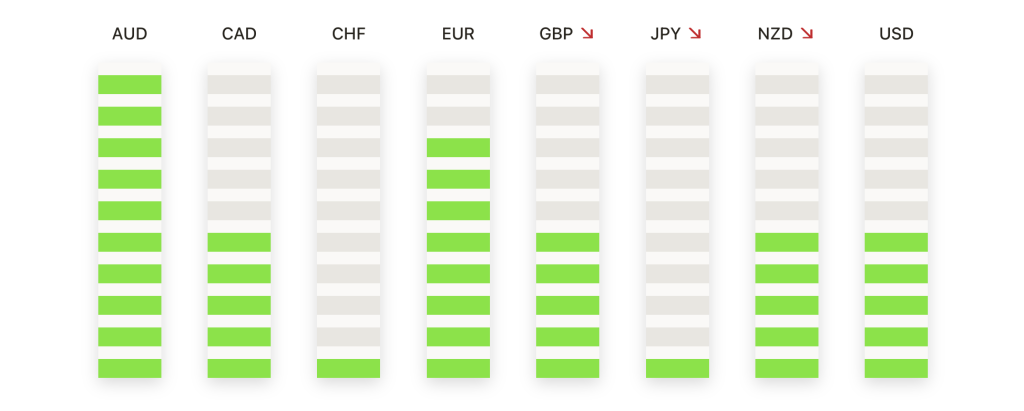

- 欧元/美元在看跌趋势中尝试反弹:欧元/美元小幅上涨,收于1.0781,在最近的下跌后找到支撑。尽管有所回升,但该货币对仍然承压,未能突破50周期SMA上的关键阻力位1.0874。下行趋势继续,因为100周期和200周期SMA分别位于1.0947和1.1029,使前景看跌。保持在1.0780以上对于维持当前水平至关重要,有潜在目标位1.0874。如果未能做到这一点,可能会回到最近的低点,卖家将1.0700视为下一个关键水平。

- 英镑/美元在1.3000下方挣扎,卖家主导:英镑/美元面临强劲卖压,收于1.2925左右,并且继续低于心理水平1.3000。该货币对曾尝试突破1.3019的50周期SMA阻力,但未能成功,突显出持续的看跌动能。下行的100周期和200周期SMA分别位于1.3078和1.3157,进一步强化了负面趋势。如果该货币对继续低于1.2925,可能测试1.2900的支撑位,如看跌情绪持续,则有可能延伸至1.2850。相反,任何向上的走势需突破1.3019才能显示出潜在的转向信号。

- 美元/瑞郎横盘整理,多头瞄准阻力位:美元/瑞郎在0.8664附近徘徊,窄幅交易区间反映出缺乏明确的走势。该货币对在接近50周期SMA的0.8669附近遇到阻力,无法获得上行动力。然而,它稳稳保持在100周期SMA的0.8591上方,表明买家依然存在。若突破0.8669,则有望测试0.8700;若跌破100周期SMA,则可能重新寻求接近200周期SMA的0.8530附近的支撑,这表明市场情绪可能发生变化。

- NZD/JPY 获得动能,瞄准92.00阻力位: NZD/JPY 上涨0.45%至91.65,受到日益增长的看涨情绪的支撑。相对强弱指数(RSI)上升到60,表明买盘兴趣增加。关键支撑位现在是91.50、91.30和91.00,而阻力位在关键的92.00水平处,100天和200天简单移动平均线在此汇聚。突破92.00可能会打开进一步上涨的大门,目标92.30和92.50。然而,如果未能维持此上升势头,汇价可能回落至支撑位,考验近期涨势的强度。

- 黄金坚守关键支撑位:尽管黄金价格在盘中一度达到2748美元的高点,但最终收盘在2716美元附近,并在交易过程中面临卖压。尽管如此,黄金仍维持在50周期简单移动平均线(SMA)2695美元之上,显示对抗强势美元的韧性。下一个上升目标为2748美元,如果看涨情绪增强,可能延伸至2780美元。下行方面,关键支撑位于100周期SMA的2668美元,随后是200周期SMA的2628美元,如果近期的看涨势头减弱,这些支撑位将成为关注焦点。

市场动态:

- 麦当劳因大肠杆菌爆发报告下跌:麦当劳 (MCD) 暴跌 5%,成为道指下跌的主因,此前美国疾病控制与预防中心 (CDC) 报告称该公司四分之一磅汉堡与严重的大肠杆菌爆发有关。此次疫情已导致 10 人住院和 1 人死亡,增加了对快餐巨头品牌和销售可能受损的担忧。

- 北方信托因强劲的信贷损失报告而大涨:北方信托公司(NTRS)飙升7%,成为标普500指数中涨幅最大的股票。该银行报告的信贷损失准备金为800万美元,远低于市场预期的999万美元。

- 沃尔沃汽车业绩令人失望后股价下跌:由于业绩不如预期,沃尔沃汽车下跌了5.9%。该公司发布的报告未能达到市场预期,导致大量抛售。该股票的表现不佳也引发了欧洲市场的整体下滑。

- 德州仪器因超预期收益上涨:在公司报告第三季度每股收益为1.47美元,超过市场预期的1.37美元后,德州仪器(Texas Instruments, TXN)上涨了4%,引领纳斯达克100指数的涨幅。

- CoStar Group因收入不及预期下跌5.19%:在公司报告第三季度收入为6.926亿美元,不及分析师预期的6.961亿美元后,CoStar Group(CSGP)下跌了5%。公司还将全年收入预期下调至27.2亿美元至27.3亿美元之间,低于此前预期的27.4亿美元至27.5亿美元,这进一步打击了投资者情绪,并对其股票造成了压力。

- 由于高通交易遇到障碍,Arm Holdings 股价下跌:在高通(QCOM)宣布取消允许高通使用 Arm 知识产权进行芯片设计的关键许可协议后,Arm Holdings(ARM)的股价下跌了 6.67%。这一消息引发了人们对两家公司可能受到的影响的担忧,加剧了芯片行业的整体疲软。

随着当天交易接近尾声,市场在不断上升的国债收益率和混合的经济信号中保持紧张情绪。道琼斯指数遭遇自九月初以来最严重的损失,下跌了超过400点,而标准普尔500指数和纳斯达克指数则继续走低,突显了投资者的不安情绪。10年期国债收益率飙升至4.26%,严重打击了市场情绪,因为市场参与者重新评估了长期高利率的影响。尽管出现了一些亮点,比如北方信托(Northern Trust)在信贷准备金优于预期的情况下股价上涨,以及德州仪器(Texas Instruments)等公司强劲的盈利表现,但对经济增长和潜在衰退的广泛担忧仍然占据主导地位。随着欧洲股票与美国指数一起挣扎,原油库存增加导致油价下跌,所有人的目光现在都集中在美联储的下一步行动和未来的经济数据上,这可能会决定未来几周市场的走向。