周一市场呈现出混合开局,其中纳斯达克综合指数领涨,因为特斯拉股票受益于围绕自动驾驶汽车监管发展的乐观情绪而飙升。这个以科技股为主的指数上涨了0.6%,标准普尔500指数上涨了0.4%,而道琼斯工业平均指数则略微下跌,反映出在关键收益报告和经济数据公布之前的谨慎情绪。市场焦点仍然集中在Nvidia即将发布的业绩,预计将提供关于AI芯片市场的进一步洞察,同时零售商的业绩预计将揭示消费者健康状况。在关于美联储政策和经济韧性的持续担忧中,华尔街在科技股反弹和其他板块势头减弱之间保持平衡。

重点摘要:

- 特斯拉飙升推动纳斯达克指数上扬:纳斯达克综合指数上涨0.6%,收于18,791.81点。此前有报道称,候任总统唐纳德·特朗普的团队正在努力放宽对自动驾驶汽车的监管,特斯拉股价因此飙升5.6%。这一消息极大地提振了科技行业的情绪,其他重量级公司如苹果和网飞分别上涨了1.3%和2.8%。由于对其与人工智能相关前景的乐观情绪,超微半导体上涨了3%。

- 标普500指数微涨,道琼斯指数下跌:标普500指数上涨0.4%,收于5893.62点,受科技股走强的支持。然而,道琼斯工业平均指数下跌55.39点,即0.1%,收于43389.60点,受到工业和消费必需品板块表现不一的拖累。由于市场参与者等待本周晚些时候的关键财报和数据发布,投资者谨慎情绪依然存在。

- 欧洲市场表现不一:周一欧洲市场收盘较为平淡,泛欧斯托克600指数下跌0.1%。零售股票领跌,下跌0.88%,而矿业股则部分抵消了跌势,上涨0.6%。德国DAX指数连续第二个交易日下跌0.2%,反映出在本周欧元区通胀和贸易数据发布前市场情绪低迷。同时,法国CAC 40指数微涨0.1%,收于7,278点,得益于奢侈品股的强劲表现。英国富时100指数表现优于其他市场,上涨0.57%或45.71点,收于8,109.32点,矿业和能源板块的上涨为其提供了支撑。

- 亚洲市场走势各异:日经225指数下跌 1.09%,至 38,220.85 点,投资者在日本即将公布的通胀和贸易数据前进行仓位调整。韩国方面,Kospi 指数上涨 2.16%,至 2,469.07 点,得益于三星电子宣布 71.9 亿美元回购计划后的 5.98% 大幅上涨。澳大利亚的 S&P/ASX 200 指数上涨 0.18%,至 8,300.2 点,连续第三个交易日上涨,投资者对最近经济韧性反应积极。同时,香港恒生指数上涨 0.82%,而中国大陆的 CSI 300 指数则下跌 0.46%,收于 3,950.38 点,因房地产行业政策不确定性持续引发担忧。

- 由于供应担忧,油价飙升:由于挪威最大的油田——约翰·斯维德鲁普油田发生停电而停止生产,周一原油价格上涨超过3%。布伦特原油上涨2.26美元,或3.18%,收于每桶73.30美元,而西德克萨斯中质原油上涨2.14美元,或3.19%,收于每桶69.16美元。

- 随着经济不确定性持续,国债收益率保持稳定:周一,由于市场等待新的数据和央行评论,美国国债收益率基本持平。10年期国债收益率小幅下降至4.418%,而2年期国债收益率则下跌至4.287%。投资者密切关注本周的房地产和制造业报告,以获取经济走势的信号。预计将于本周晚些时候公布的初请失业金人数和11月S&P全球美国制造业PMI初值将有助于揭示商业活动情况。

外汇今日重点

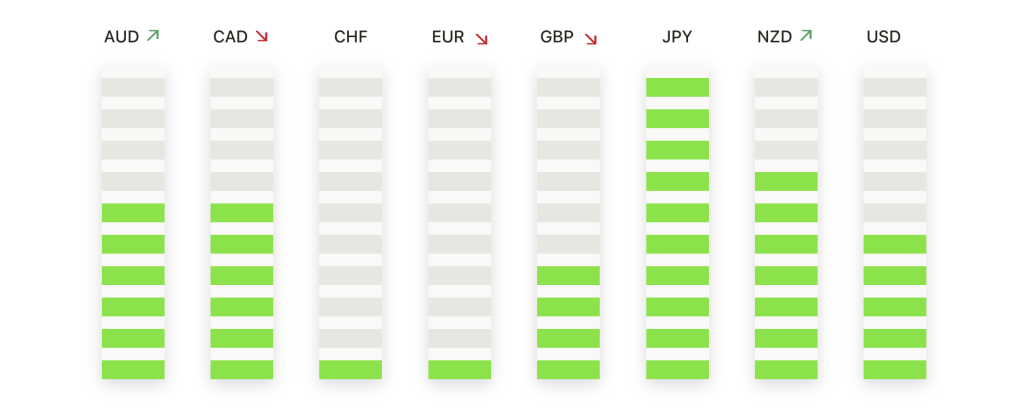

- 欧元/美元在关键阻力位下方挣扎:欧元/美元对周一收于1.0592,显示出略微的反弹,但仍未能突破重要阻力位。50周期SMA在1.0639继续限制任何上涨动能,更多阻力来自100周期SMA在1.0741和200周期SMA在1.0822。该对依旧处于更广泛的下跌趋势中,近期支撑位在1.0550。跌破这一水平可能会打开进一步下跌至1.0500的大门。相反,若能持续突破50周期SMA,则可能表明恢复,但1.0741和1.0822的阻力预期将限制进一步上涨。

- 英镑/美元试图反弹前景依然看跌:英镑/美元小幅上涨收于1.2676,但在突破关键阻力位方面仍面临压力。1.2789的50周期简单移动平均线(SMA)构成了显著障碍,其次是1.2875的100周期SMA和1.2963的200周期SMA。如果看跌势头恢复,汇价可能测试1.2600左右的支撑,这对于买方来说是一个关键区域。在上行方面,突破50周期SMA可能会引发反弹,但较高移动平均线的强劲阻力可能会限制涨幅。在该货币对明确突破这些水平之前,前景依然看跌。

- 美元/瑞郎在测试阻力后回调:美元/瑞郎收于0.8833,早些时候曾测试接近0.8900的阻力位后回落。目前,50周期SMA位于0.8814,作为即时支撑位,100周期SMA位于0.8739,200周期SMA位于0.8672,提供了额外的结构支持。若突破0.8900,可能会为进一步上涨铺平道路,目标至0.8950。然而,如果未能守在50周期SMA上方,可能表明更深的回调,预计该货币对将测试100周期SMA。

- 澳元/美元在关键移动平均线面临挑战:澳元/美元收于0.6507,略有回升,但在关键水平遇到阻力。该货币对在50周期简单移动平均线(SMA)0.6539和100周期简单移动平均线0.6562处遭遇卖压,且200周期简单移动平均线0.6643构成了重大挑战。如果看跌情绪回归,该货币对可能测试接近0.6450的即时支撑位。若突破50周期简单移动平均线,可能意味着进一步回升,但更高水平的阻力仍然是一个巨大的障碍,目前前景依然偏空。

- 黄金价格反弹但在移动均线上遇阻:黄金价格收于$2610.20,从近期低点反弹,但在50周期简单移动平均线$2619.28遇到阻力。100周期简单移动平均线$2684.19和200周期简单移动平均线$2679.41仍然是进一步上涨的关键障碍。如果黄金无法突破这些水平,可能会再次测试$2580附近的支撑。如果跌破这一支撑,黄金可能会跌向$2550。相反,如果收盘价高于50周期简单移动平均线,可能表明潜在的复苏,但该金属仍需要突破100期和200周期简单移动平均线的阻力,才能使市场情绪转向看涨。在这些障碍被克服之前,市场偏向仍然是看跌。

市场动态:

- 特斯拉(TSLA)因自动驾驶乐观情绪上涨:特斯拉股价上涨5.6%,在彭博社的一份报告暗示当选总统唐纳德·特朗普的过渡团队正在优先考虑自动驾驶汽车的联邦框架后,股价收盘走高。

- 超微电脑 (Super Micro Computer, SMCI) 在纳斯达克截止日期前大幅上涨:超微电脑收盘上涨超13%,在标普500指数和纳斯达克100指数中均领涨。由于公司面临一个关键期限,需要提交延迟的10-K年度报告或提交合规计划以避免被摘牌,其股票随之大幅拉升。

- CVS Health(CVS)因董事会变动而大涨:CVS Health上涨5%,在公司宣布计划新增四名董事会成员后收盘走高。此举被视为加强公司治理的积极措施,投资者在更广泛的市场不确定性中对此表示欢迎。

- AMD因与IBM的合作伙伴关系而上涨:据报道,AMD与IBM达成了一项新协议,为其云网络供应MI300x加速器芯片。受此影响,AMD股价上涨了3%。这一进展激发了人们对AMD在人工智能和数据中心市场中增长的乐观情绪,帮助该股票的涨幅超过了更广泛的科技板块。

- 摩德纳(MRNA)因分析师升级而上涨:在汇丰银行将其股票评级从“持有”上调至“买入”后,摩德纳股价上涨超过7%。汇丰银行指出,摩德纳具有强劲的增长潜力,并设定了新的目标价为58美元。分析师的积极展望激发了投资者对这家生物技术公司的重新兴趣。

- 耐克 (NKE) 目标价格下调导致股价下跌:耐克股价下跌超过2%,在道琼斯工业平均指数中领跌。下跌的原因是TD Cowen的报告将其股票目标价格从78美元下调至73美元,理由是渠道检查结果谨慎以及对消费者需求的更保守预期。

- 由于过热问题,Nvidia(NVDA)股价下跌:有报告指出其黑威尔AI芯片在服务器机架中存在过热问题后,Nvidia股价下跌1.3%。尽管投资者对公司即将公布的财报充满热情,但这一新闻打击了市场情绪,尤其是因为Nvidia的芯片是其AI增长战略的基石。

- 因为内部人士卖出,Palantir Technologies (PLTR)下跌:在美国证券交易委员会(SEC)的文件显示创始人Alex Karp在周三至周五之间出售了价值399万美元的股票后,Palantir下跌超过6%。内部人士的销售引发了投资者的担忧,导致股票大幅回落。

随着交易周的开始,市场正在穿越一个复杂的景观,这个景观以科技和能源领域的乐观情绪为标志,而消费者和工业板块的担忧相抵消。纳斯达克综合指数因特斯拉引领的反弹而增强,而标准普尔500指数则录得小幅上涨,道琼斯指数则难以保持动能。欧洲和亚洲市场表现不一,反映了区域在通胀数据和央行评论前的种种不确定性。由于供应担忧,油价飙升,而由于投资者等待新的经济数据以评估美联储的下一步行动,国债收益率持稳。随着Nvidia备受期待的业绩公布和重要经济报告即将出炉,市场保持微妙的平衡,投资者正在寻找有关增长前景和行业韧性的明确信号。