标普500指数周四反弹,打破了连续三天的跌势,特斯拉股票的急剧上涨推动了这一反弹。以科技股为主的纳斯达克指数也在电动车制造商强劲业绩的推动下走高,而道琼斯指数继续挣扎,延续了连续四个交易日的亏损。尽管对较高利率的担忧持续存在,但多家公司的积极财报帮助改变了市场情绪。在欧洲,乐观的财报和较软的经济数据使整体氛围谨慎,而亚洲市场则受到混合结果和区域经济不确定性的困扰。

重点摘要:

- 标准普尔500指数结束三连跌:标准普尔500指数上涨0.21%,收于5809.86点,标志着在为期一周的利率上升担忧中首次出现的正值交易日。尽管整体收益增长年同比增长率仅为3.4%,特斯拉的强劲表现助推了该指数。

- 纳斯达克因特斯拉飙升而上扬:纳斯达克综合指数上涨0.76%,以18,415.49点收盘,特斯拉领涨。这家电动汽车制造商的股票在公布超出分析师预期的第三季度业绩后飙升近22%,创下自2013年以来特斯拉的最佳交易日。

- 道琼斯工业平均指数继续下跌:道琼斯工业平均指数下跌140.59点,跌幅0.33%,至42,374.36点,连续四个交易日下跌。这是该指数自6月份以来的首次连续下跌,其中波音和IBM因业绩不佳而导致下跌。

- 欧洲市场在盈利和PMI数据公布后表现不一:泛欧Stoxx 600指数上涨0.06%,富时100指数上涨0.13%,收于8,269.38点。德国DAX指数上涨0.34%,而法国CAC 40指数微涨0.1%,至7,503点。雷诺公司股价因第三季度收入意外增长而飙升4.7%,而巴克莱银行因盈利超预期上涨4.2%。关键的PMI数据增加了市场情绪,欧元区10月制造业PMI为45.9,超出预期的45.1,但综合PMI略低,为49.7。法国的服务业PMI不及预期,为48.3,而德国的服务业PMI高于预期,为51.4,显示该地区前景不一。

- 亚洲市场大多下跌,受华尔街疲弱影响:韩国的Kospi指数下跌0.72%至2,581.03点,尽管该国第三季度GDP增长0.1%,仅勉强避开技术性衰退,但未达到0.5%的预期。日本的日经225指数扭转早期的损失,微涨0.1%,收于38,143.29点,而更广泛的Topix指数则微跌0.05%至2,635.57点。中国的CSI 300指数下跌1.12%至3,928.83点,终结了四连涨,而香港的恒生指数在科技板块亏损影响下下跌1.35%。地平线机器人在香港首次亮相交易,一度飙升37.8%,随后回吐部分涨幅,收盘价较IPO价格高出6.26%。

- 油价在经济不确定性中下滑:由于对欧洲经济增长缓慢和中东冲突不确定性的担忧影响了需求预期,周四油价下跌近1%。布伦特原油下跌0.35%,收于每桶74.70美元,而西德克萨斯中质原油(WTI)也下跌0.37%,收于每桶70.50美元。随着交易员在不断变化的地缘政治风险中调整其仓位,市场仍然波动,特别是在有报道称伊朗的石油出口有望在2024年达到每天150万桶,而2023年的出口量为每天140万桶之后。

- 10年期国债收益率从近期高点回落:10年期国债收益率下跌超过3个基点,降至4.208%,此前周三曾触及三个月高点4.25%。小幅回落是由于初请失业金人数数据好于预期,报22.7万人,低于预期的24.5万人。尽管近期有所下跌,但收益率仍处于高位,反映出市场对美联储利率政策及其对经济增长影响的持续担忧。

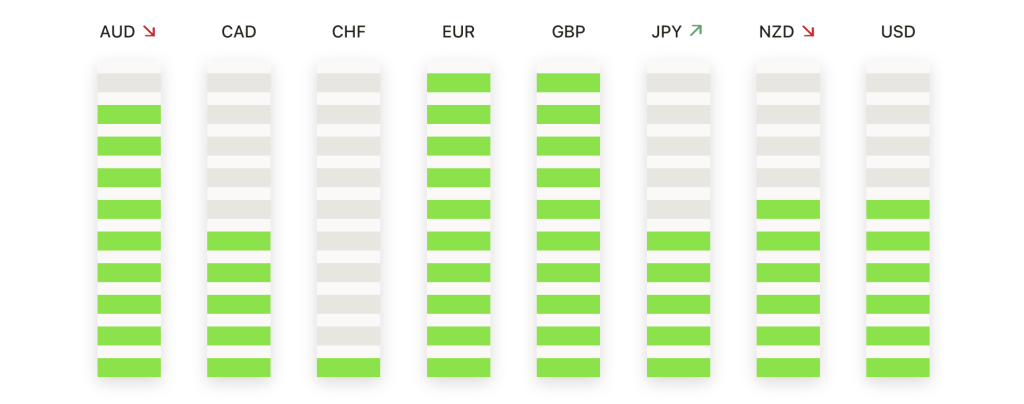

外汇今日重点:

- 欧元/美元挣扎突破看跌趋势: 欧元/美元略微上升,以1.0826收盘,试图从最近的下行压力中恢复。然而,该货币对的涨幅仍被50周期SMA(移动平均线)在1.0842附近的关键阻力所限制。尽管有一些积极的动能,欧元/美元仍低于100周期和200周期SMA,表明短期内看跌压力可能持续。交易者正关注如果该货币对突破当前阻力水平,潜在测试1.0900水平的可能性。下行方面,未能保持最近的涨幅可能会导致新的卖压,预计支撑位在1.0794附近。

- 英镑/美元寻找方向,关键支撑位守住:英镑在1.2975收盘,出现了适度反弹,因为它在关键的200周期SMA(简单移动平均线)水平1.3058上方找到了支撑。该货币对仍然夹在这个关键支撑位和大约在100周期SMA附近的阻力位之间,暗示着一个盘整期。若突破1.3007,可能会打开更持续复苏的大门,但如果英镑/美元跌破1.2900,那么进一步跌向1.2850的可能性将显现。市场在评估英国财政变化及更广泛的经济形势的影响时,仍保持微妙的平衡。

- 美元/瑞郎在收益波动中陷入窄幅区间:美元/瑞郎收于0.8659,几乎持平,继续在窄幅区间内交易。阻力位在0.8661,支撑位在0.8648,这对货币似乎正在等待打破这一盘整阶段的催化剂。100期均线就在当前水平之上,可能成为任何上行走势的上限,而跌破50期均线则可能使这对货币测试更深的支撑位0.8603。交易者正在观察美国国债收益率的任何变化或更广泛的风险情绪,这可能提供方向。

- 尽管略有回升,澳元兑美元仍然疲软:在盘中早些时候下跌后,澳元兑美元小幅上涨收于0.6640。该货币对在0.6600以上找到了一些支撑,但由于50周期和100周期简单移动平均线的看跌排列,仍然面临下行压力。如果升回0.6682以上,可能表明有一定的恢复迹象,但接近0.6700的阻力可能会抑制任何反弹。同时,跌破0.6600可能会加速抛售,下一支撑目标接近0.6550。在美元和更广泛的经济前景信号混杂的情况下,交易员保持谨慎态度。

- 随着收益回落,黄金暂时喘息:黄金价格以$2,735.14小幅收低,从盘中高点接近$2,737.78回落。由于交易者在近期上涨后获利了结,贵金属有所回撤。尽管跌幅不大,黄金仍然受到50周期简单移动平均线(SMA)在$2,704.88的支撑,该水平继续为价格提供底部。如果黄金突破近期高点,它可能以$2,750作为下一个阻力位。然而,如果它跌破50周期SMA,进一步下跌可能测试接近$2,673.15的支撑位。随着美国国债收益率略有回落,市场依然紧张,寻求更明确的趋势迹象。

市场动态:

- 特斯拉股价因财报超预期飙升:电动汽车制造商特斯拉发布的第三季度业绩超出分析师预期后,其股价飙升近22%,创下自2013年以来的最佳单日表现。首席执行官埃隆·马斯克对2025年20%至30%的车辆增长预期进一步激发了投资者的热情,带动大盘上涨,并帮助纳斯达克指数收获0.76%的显著涨幅。

- 纽蒙特盈利不及预期大跌: 由于矿业巨头发布的第三季度收益低于预期,纽蒙特的股票暴跌15%。该公司报告调整后的每股收益为0.81美元,低于预期的每股0.86美元。收入也令人失望,为46.1亿美元,低于预期的46.7亿美元,导致股票被抛售。

- Molina Healthcare 因强劲业绩上涨:Molina Healthcare 股价在最新收益报告发布后上涨了18%。该托管医疗公司公布的调整后每股收益为6.01美元,超出 LSEG 共识预期的5.81美元。收入强劲,达到103.4亿美元,超过了99.1亿美元的预测。

- 惠而浦业绩超预期:在该家用电器公司报告第三季度调整后每股收益为3.43美元后,惠而浦股价飙升约11%,超过了LSEG调查的分析师预期的每股3.19美元的预期。这一积极结果帮助缓解了对更广泛的非必需消费品行业的担忧。

- QuantumScape 符合预期后股价飙升:据FactSet报道,电池制造商QuantumScape在公布符合分析师预期的第三季度业绩后,股价上涨了25%。尽管每股亏损0.23美元,但公司宣布开始生产少量第一批B样品电池,让投资者感到兴奋,推动了股价上涨。

- 西氏药业服务公司股价飙升:西氏药业服务公司在公布第三季度调整后每股收益为1.85美元后,股价上涨15%,超过分析师预期的1.50美元每股。根据FactSet的数据,收入也超出预期,达到7.469亿美元,而预测为7.096亿美元。

- 德国空中出租车初创公司Lilium股价暴跌62%,原因是该公司宣布其两家主要子公司将在未来几天申请破产。作为一只便士股,该公司的股票在下午交易时段跌至约25美分,反映出投资者对公司财务稳定性的担忧。

随着交易周接近尾声,市场夹在喜忧参半的盈利结果和持续的经济不确定性之间。凭借特斯拉的出色表现,标普500指数成功扭转了连续三天的跌势,而道琼斯指数则延续了连续第四天的下跌,突显出更高利率带来的持续压力。欧洲股市在雷诺和巴克莱银行乐观的收益推动下小幅上涨,但受到法国和整个欧元区较弱的PMI数据的抑制。同时,亚洲市场大多呈现负面行情,韩国勉强避开了技术性衰退,随着全球增长担忧的持续,油价有所下跌。10年期美国国债收益率在近期高点后略有回落,投资者焦点现已转向经济数据和地缘政治发展的潜在信号,以寻找市场未来方向的线索。