受投资者对有望从加速经济中受益的周期性股票的热情推动,美国市场周四迎来了强劲反弹。道琼斯工业平均指数飙升超过450点,反映了金融、工业和零售等行业的信心恢复。同时,科技股表现喜忧参半,尽管英伟达的收益好于预期,但收入增长势头减弱,其股票价格趋于稳定。随着市场参与者重新评估经济前景,小型股和像雪花公司这样的选股表现优异,带动了涨幅,而反垄断问题和增长放缓的担忧则对谷歌母公司和亚马逊等巨头造成了压力。

重点摘要

- 道琼斯指数上涨超过450点,周期性股票引领市场:道琼斯工业平均指数上涨461.88点,涨幅1.1%,收于43,870.35点,因为投资者转向有望受益于经济加速的周期性板块。主要贡献者包括工业巨头卡特彼勒、金融巨头高盛和零售商家得宝,反映出对经济前景的广泛乐观情绪。作为小盘股晴雨表的罗素2000指数跃升1.8%,进一步强调了向与国内增长相关的板块转移的趋势。

- 标普500上涨,而纳斯达克小幅上涨:标普500指数上涨0.5%,收于5,948.71点,受工业和金融板块的支撑。同时,科技股占主导地位的纳斯达克综合指数小幅上涨0.03%,收于18,972.42点。英伟达在报告强劲的第三季度收益——达到了350.8亿美元,同比增长94%——之后上涨了0.5%,尽管对收入增速放缓的担忧限制了涨幅。

- 比特币在乐观情绪的推动下创下历史新高:周三晚些时候,比特币飙升至新的一日历史高位,首次突破98,000美元大关。此里程碑反映了投资者对加密货币日益增长的信心,因为人们预计加密货币的采用将增加并且监管环境将出现积极发展。

- **欧洲市场止跌回升,小幅上涨:** 泛欧斯托克600指数上涨0.47%,其中保险股上涨1.64%。英国富时100指数上涨0.79%,增加64.20点,以8,149.27点收盘;德国DAX指数上涨0.74%,受到工业股上涨的支撑。法国CAC 40指数上涨0.3%,结束了两天的跌势。然而,英国体育零售商JD Sports股价暴跌15.5%,因公司警告年度利润将处于指导范围的低端,归因于消费者支出疲软。

- 亚洲市场因英伟达业绩和阿达尼集团问题而下滑:周四,亚洲市场普遍下跌,投资者消化了英伟达的财报以及有关阿达尼集团董事长欺诈指控的消息。日本日经225指数下跌0.85%至38,026.17点,韩国KOSPI指数下跌0.33%至2,480.63点。阿达尼集团公司的股票大幅下跌,阿达尼企业股价下跌19%,阿达尼绿色能源股价下跌18.09%,阿达尼港口股价下跌15%。尽管区域市场存在下跌,中国的沪深300指数小幅上涨0.09%,至3,989.3点。

- 美国失业救济申请降至七个月以来的最低水平,劳动力市场发出混合信号:截至11月16日的当周,初次申请州失业救济的人数降至213,000人,为4月以来的最低水平,低于华尔街预测的219,000人。然而,持续申请救济的人数攀升至1.908百万,为2021年末以来的最高水平,反映出寻找新工作的困难。矛盾的地区制造业数据进一步增加了混合的情景,费城联邦储备银行指数降至-5.5,而堪萨斯城联储显示未来预期有所改善。

- 由于经济信号不一致,10年期国债收益率上升:10年期国债收益率上涨2个基点至4.428%,而2年期国债收益率上涨近5个基点至4.355%。投资者权衡了混合的经济数据,包括周度失业救济申请下降以及持续申请人数上升。此外,10月份会议委员会领先经济指数下降0.4%,凸显了即使劳动力市场表现出韧性,经济逆风的持久性担忧。

- 石油价格因俄罗斯-乌克兰紧张局势升级而飙升:尽管美国原油库存增加超出预期,地缘政治紧张局势仍令石油价格在周四大幅上涨。布伦特原油价格上涨1.44美元,涨幅1.98%,至每桶74.25美元,而西德克萨斯中质原油上涨1.35美元,涨幅1.96%,至每桶70.10美元。俄罗斯-乌克兰冲突升级,包括使用洲际弹道导弹,引发了对全球能源稳定的担忧。

外汇今日重点

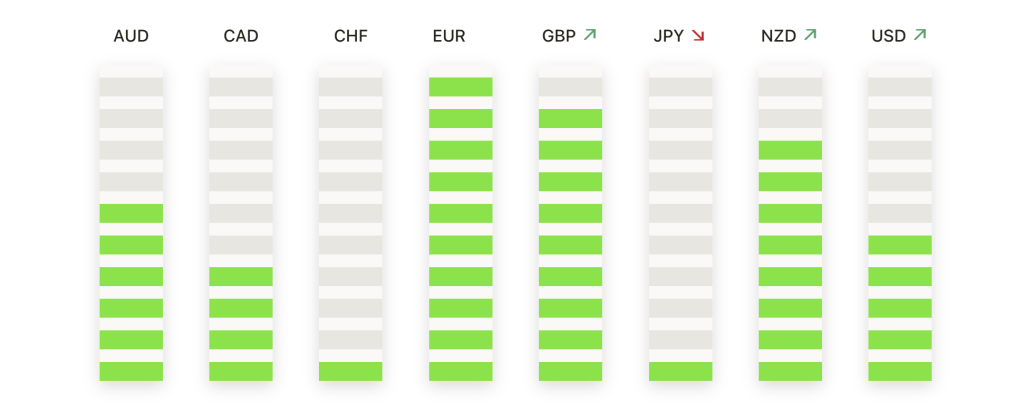

- 欧元/美元因消费者信心疲弱而承压:欧元/美元对在周四保持低迷,交易价格接近1.0479,因为来自欧元区的消费者信心数据疲弱影响了市场情绪。欧洲委员会报告称,11月份消费者信心指数下降至-13.7,进一步突显了该地区的经济困境。该对继续在关键移动均线下方交易,1.0574(50周期 SMA)处存在即刻阻力,而支撑位则见于1.0450,随后是1.0400的心理关口。

- 英镑/美元在情绪复杂中挣扎反弹:周四,英镑/美元在1.2596左右徘徊,几乎没有从近期下跌中恢复的迹象。该货币对在1.2690处(50期SMA)面临阻力,而1.2550处的支撑依然坚挺。持续的卖压反映出投资者的谨慎,因为市场参与者正在评估来自美国和英国的复杂经济信号。若果断跌破1.2550,可能会打开进一步下跌的大门,目标是1.2500和1.2450水平。

- 美元/日元在支撑位以上保持稳定,收益率有所上升:美元/日元在154.46附近交易,受美国国债市场更广泛的看涨趋势支撑。10年期国债收益率上升了2个基点,达到4.428%,而2年期国债收益率则上升了近5个基点,达到4.355%。该货币对的即刻阻力位见于154.88,而进一步的阻力位则在155.50。下行方面,关键支撑位在154.00,其次是200周期SMA的152.15。

- 由于风险厌恶情绪,澳元/美元持续承压:周四澳元/美元交易价格为0.6513,由于该货币对在0.6530(50周期均线)关键阻力位下方挣扎,表现出缺乏动力。进一步的阻力位在0.6549(100周期均线),而支撑位分别在0.6500和0.6450。持续的看跌情绪反映了人们对全球经济不确定性和与商品相关的市场压力的担忧,使该货币对处于盘整阶段。

- 黄金在阻力下方盘整,信号混杂:周四黄金交易价格为2671美元,小幅下跌0.01%。该金属仍处于区间波动,2678美元(50期简单移动平均线)的阻力位难以突破。若突破此水平,有望上升至2685美元和2700美元,而支撑位则维持在2650美元和2625美元。目前缺乏显著波动,反映出交易员的持续谨慎情绪,地缘政治紧张局势和联邦储备政策猜测影响着市场。黄金的技术前景表明,除非能决定性突破关键阻力位,否则其偏向于中性至看跌。

市场动态

- 雪花公司(Snowflake)因强劲的收益和上调的指引而飙升:Snowflake(SNOW)在公布第三季度收入为9.421亿美元后上涨了32%,超出了市场普遍预期的8.986亿美元。该公司还将全年产品收入预测从此前的33.6亿美元上调至34.3亿美元,提振了投资者的乐观情绪。

- 超微计算机凭借合规计划大涨:超微计算机(SMCI)上涨超过15%,在标准普尔500指数和纳斯达克100指数中领涨。股价上涨是因为公司向纳斯达克提交了一项合规计划,向投资者保证其可以在延期期间内满足2024年度报告的提交要求。

- 梦想家园住房公司由于被纳入指数而股价飙升:梦想家园住房公司(Dream Finders Homes, DFH)在宣布将于11月25日星期一交易前取代海恩斯国际公司进入SmallCap 600指数之后,股价上涨了超过9%,这提升了其在投资者中的知名度。

- 爱蒙特控股由于分析师正面评级而上涨:在雷蒙德·詹姆斯(Raymond James)以“跑赢大盘”的评级开始对该股票进行覆盖并设定30美元的目标价后,爱蒙特控股(Amentum Holdings,AMTM)上涨超过10%,引起了投资者的兴趣。

- 迪尔公司盈利超预期:迪尔公司(Deere & Co, 股票代码:DE)在报告第四季度净收入为12.5亿美元后,股价上涨超过8%。这超出了市场普遍预期的10.6亿美元,增强了对工业领域的信心。

- 戴尔科技(DELL)表现优异评级上升:Evercore ISI 将戴尔科技股票列入其战术性表现优异名单,并设定目标价为150美元,反映出对公司增长轨迹的强烈预期后,戴尔科技股价上涨了3%以上。

- 字母公司因反垄断发展而下跌:字母公司(GOOGL)下跌超4%,领跌标普500指数。反垄断执法者在一份法庭文件中建议谷歌应剥离其Chrome浏览器,因其对市场主导地位的担忧。

- 亚马逊面临欧盟调查压力:在有报道称该公司可能根据欧盟《数字市场法》接受调查后,亚马逊公司(AMZN)股价下跌超过2%,加大了对这家科技巨头的监管审查。

随着交易时段的结束,市场展现出乐观与谨慎的复杂组合。道琼斯指数上涨了461点,反映出投资者对高盛和卡特彼勒等周期性股票的信心,而标普500指数的适度上涨则突显了关键行业的选择性强势。然而,纳斯达克指数的小幅上涨突显了对科技股的持续担忧,Alphabet和亚马逊因反垄断担忧而受到拖累。尽管JD Sports因利润预警暴跌15.5%,欧洲市场因工业板块上涨而打破了连跌局面。与此同时,比特币创下历史新高,突破98,000美元,地缘政治紧张局势升级导致俄罗斯与乌克兰之间的石油价格飙升近2%。随着本周的推进,关注点转向经济数据和联邦储备的信号,混合的劳动力市场指标和不断上涨的国债收益率为全球市场的前景增添了不确定性。